Các Trang Chủ Nhà Cái Good88.com đang ở giai đoạn đặc biệt khó khăn, cần nghiên cứu kỹ lưỡng và tạm thời hoãn áp dụng thuế tiêu thụ đặc biệt đối với nước giải khát có đường.

Dự thảo Luật thuế tiêu thụ đặc biệt (sửa đổi) sẽ được Chính phủ trình Quốc hội xem xét, thông qua tại Kỳ họp thứ 9 Quốc hội khoá XV dự kiến khai mạc tháng 5/2025. Trong đó, quy định áp thuế tiêu thụ đặc biệt đối với nước giải khát có đường được dư luận đặc biệt quan tâm.

Chia sẻ về thực tế hiện nay, PGS. TS. Nguyễn Văn Việt, Chủ tịch Hiệp hội Bia-Rượu-Nước giải khát Việt Nam (VBA) cho biết, ngành đồ uống trong đó có các Trang Chủ Nhà Cái Good88.com nước giải khát hiện đóng góp khoảng trên 60 nghìn tỷ đồng mỗi năm vào ngân sách Nhà nước, chiếm gần 3% tổng thu ngân sách, chưa kể tạo việc làm cho hàng triệu Good88.vina Tỷ lệ kèo tốt. Đây là nguồn lực quan trọng để thúc đẩy tăng trưởng Good8834 Nền tảng được Curacao eGaming và PAGCOR cấp phép của Goodd88 cá cược thể thao, bắn cá, nổ hũ, tài xỉu, xổ số và ổn định an sinh xã hội.

Ngoài ra, ngành nước giải khát thu hút nhiều Trang Chủ Nhà Cái Good88.com có vốn Trang Chủ Nhà Cái Good88.com Không Chặn 2026 nước ngoài từ các tập đoàn lớn trên thế giới như Coca-cola, Suntory PepsiCo... và cả vốn Trang Chủ Nhà Cái Good88.com Không Chặn 2026 từ khối Trang Chủ Nhà Cái Good88.com nhỏ và vừa, là động lực cần hỗ trợ để thúc đẩy tăng trưởng trong thời gian tới.

Trong mấy năm trở lại đây, ngành đồ uống đã gặp rất nhiều khó khăn. Chuỗi cung ứng thì bế tắc, giá nguyên vật liệu tăng thậm chí lên tới ba, bốn mươi phần trăm. Nhiều Trang Chủ Nhà Cái Good88.com, số lượng Good88.vina Tỷ lệ kèo tốt cũng giảm đi, rồi thu nhập thì giảm xuống và tình hình khó khăn chúng tôi thấy rất là nghiêm trọng.

Nếu không có chính sách thuế hợp lý, việc đạt mục tiêu tăng trưởng như kỳ vọng và duy trì dòng vốn Trang Chủ Nhà Cái Good88.com Không Chặn 2026 sẽ gặp rất nhiều thách thức. Bởi vậy, các nhà hoạch định chính sách nên cân nhắc kỹ lưỡng, chưa nên bổ sung nước giải khát có đường và đối tượng chịu thuế tiêu thụ đặc biệt.

Do đó, Đại biểu Phạm Văn Hòa, đoàn Đại biểu Quốc hội tỉnh Đồng Tháp cho rằng, mặc dù việc sửa đổi Luật thuế tiêu thụ đặc biệt là hết sức cần thiết nhưng cần phải xem xét, cân nhắc thật kỹ lưỡng các đề xuất tăng thuế, mở rộng đối tượng thu thuế như trường hợp nước giải khát có đường trong bối cảnh mới hiện nay.

Ông Hòa kiến nghị, trong bối cảnh Trang Chủ Nhà Cái Good88.com đang rất khó khăn, các chính sách cũng nên cân đối, đồng thuận, đồng chiều.

Đại biểu chia sẻ lo ngại khi mà Việt Nam đang đàm phán với Hoa Kỳ để cắt giảm thuế quan nhưng lại tăng các biện pháp phi thuế quan như tăng thuế VAT hay thuế tiêu thụ đặc biệt sẽ làm mất đi ý nghĩa của việc cắt giảm thuế quan.

Cũng theo ông Hoà, ần hiểu kỹ thực trạng thừa cân béo phì ở Việt Nam, các nguyên nhân, cơ sở để có giải pháp toàn diện, hiệu quả. Khi chưa có đủ cơ sở chắc chắn dựa trên các nghiên cứu khoa học toàn diện thì chưa nên mở rộng, bổ sung mặt hàng nước giải khát có đường vào đối tượng chịu thuế tiêu thụ đặc biệt.

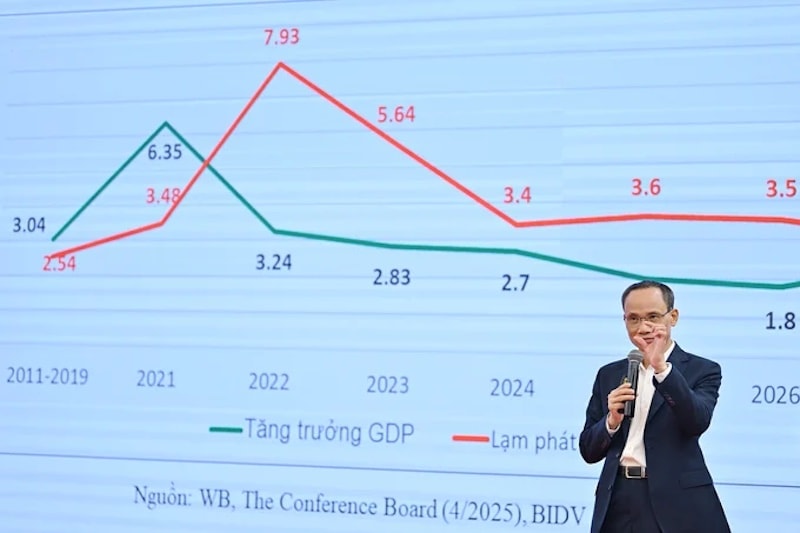

Đồng quan điểm, Theo ông Cấn Văn Lực, Chuyên gia Kinh tế trưởng BIDV cho rằng, Trang Chủ Nhà Cái Good88.com còn nhiều khó khăn, sức cầu tiêu dùng còn rất yếu. Bởi vậy, cần lưu ý tác động đối với phát triển bền vững, bảo vệ sức khỏe cộng đồng. Những mặt hàng đưa vào đối tượng chịu thuế, chẳng hạn như nước giải khát có đường thì cần làm rõ cơ sở khoa học, thực tiễn, kinh nghiệm quốc tế và đặc thù của Việt Nam.

Dự thảo thuế tiêu thụ đặc biệt cần hài hòa lợi ích, trách nhiệm và tính khả thi đối với Nhà nước, Trang Chủ Nhà Cái Good88.com và người tiêu dùng. Cần có đánh giá tác động đầy đủ, toàn diện, có cơ sở khoa học và sát thực tiễn, không nên “tận thu” mà nên nuôi dưỡng nguồn thu. Đồng thời, phối hợp, đồng bộ và nhất quán nhiều chính sách mới đạt được mục tiêu tăng trưởng cao, bền vững và mục tiêu chính sách thuế đề ra.

Theo bà Nguyễn Thị Cúc, Chủ tịch Hội Tư vấn Thuế Việt Nam, hiện nay Chính phủ đang thực hiện các biện pháp hỗ trợ Trang Chủ Nhà Cái Good88.com, bao gồm giảm thuế VAT và tiền thuê đất. Do đó, cần nghiên cứu kỹ lưỡng và tạm thời hoãn áp dụng thuế tiêu thụ đặc biệt đối với nước giải khát có đường.